| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 |

- 삼프로tv

- 나스닥

- SK하이닉스

- 에이프릴바이오

- 테슬라

- anthropic

- 삼성전자

- 회사가 전부였던 남자

- AI전략

- 이항

- 서울 자가에 대기업 다니는 김 부장 이야기

- Samsung

- SK바이오사이언스

- 트럼프

- 서울 자가에 대기업 다니는 김부장 이야기

- 서울 자가에 살고 대기업 다니는 김부장 이야기

- 앱러빈

- IT소설

- 애플

- 투자일기

- 매크로

- 주식

- 바이오주

- 앱클론

- 앤트로픽

- 웹소설

- 서비스나우

- EHANG

- 사표

- 직장인 비애

- Today

- Total

Into the World

코스피 5000 시대, 왜 바이오만 하락할까? (디앤디파마텍·펩트론·에이프릴바이오 관점) 본문

현재 대한민국 증시는 70년 역사상 유례없는 대호황을 맞이하고 있습니다. 코스피 지수가 꿈의 숫자인 5,000포인트를 돌파하며 전 국민적인 자산 증식의 기대감이 고조되고 있습니다. 하지만 이 찬란한 '지수의 파티'에서 유독 바이오 투자자들만이 상실감을 맛보고 있습니다. 지수는 천장을 뚫고 비상하는데, 왜 내가 가진 바이오 종목은 바닥을 기어 다니는 것일까요? 단순히 운이 없어서일까요? 아닙니다. 여기에는 돈의 성격 변화와 시장의 냉정한 재평가라는 구조적 이유가 숨어 있습니다.

1. 바이오 하락장의 진짜 이유: 돈의 성격이 변했다

① 스마트 머니의 대이동: '꿈'에서 '숫자'로의 권력 이동

과거 바이오 섹터를 움직였던 가장 큰 동력은 '기대감'과 '희망'이었습니다. "임상에 성공하면 대박이 난다"는 논리가 시장을 지배했죠. 하지만 지금의 시장은 냉정하다 못해 차갑습니다. 코스피 5000을 이끄는 주역은 당장 분기별 실적이 눈에 보이는 반도체, 로봇, 자동차 섹터입니다.

돈은 유기체와 같아서 수익이 더 확실하고 빠른 곳으로 먼저 쏠리게 되어 있습니다. 현재 시장의 자금은 '먼 미래의 잭팟'보다는 '현재 확정된 성장'을 선택했습니다. 바이오 섹터가 하락하는 첫 번째 이유는 시장에 돈이 없어서가 아니라, 더 확실한 승리 카드를 찾아 자금이 대이동하는 그레이트 로테이션(Great Rotation) 현상이 발생했기 때문입니다. 즉, 바이오의 기술력이 나빠진 것이 아니라, 다른 섹터의 실적 가시성이 상대적으로 너무 매력적으로 변한 것입니다.

② 알테오젠 쇼크가 던진 경고: '눈높이의 교정'

최근 바이오 섹터 투심에 찬물을 끼얹은 결정적 계기는 대장주인 알테오젠의 기술 수출 사건이었습니다. 일반적으로 기술 수출은 대형 호재로 인식됩니다. 하지만 시장은 이를 악재로 받아들이며 주가를 끌어내렸습니다. 왜 이런 현상이 벌어졌을까요?

https://m.sedaily.com/article/14173613

'조원대 기대→4000억대 계약' 알테오젠, 장 초반 6% 급락 | 서울경제

코스닥 시가총액 1위 기업 알테오젠 주가가 21일 장 초반 6% 넘게 급락하고 있다. JP모건 헬스케어 콘퍼런스(JPMHC)에서 언급된 대규모 기술이전 계약이 수 조 원대에 이를 것이라는 기대가 컸던 가

m.sedaily.com

문제는 투자자들의 높아진 '눈높이'였습니다. 시장은 이미 조 단위의 초대형 계약을 기대하며 주가를 선반영해 저 높은 곳에 올려두었습니다. 그러나 막상 뚜껑을 열어보니 계약 규모는 수천억 원 수준에 그쳤습니다. 계약 자체는 글로벌 빅파마와의 협업이라는 측면에서 훌륭한 성과였고 기술력도 입증받은 것이었지만, '시장이 기대했던 숫자' 에는 미치지 못했던 것입니다. 이는 현재 바이오 섹터 전반에 걸쳐 "과연 우리가 기대하는 만큼의 숫자가 실제로 찍힐 것인가?"라는 근본적인 의구심을 갖게 만드는 기폭제가 되었습니다.

③ 디테일의 잔혹함: '로열티 %'라는 새로운 잣대

이제 시장은 단순히 "계약을 했다"는 소식에 박수를 보내지 않습니다. 투자자들은 계산기를 두드리기 시작했습니다. "그래서 실제로 우리 주머니에 들어오는 순이익은 얼마인가?"를 따지는 단계에 진입한 것입니다.

최근 하락장의 핵심적인 디테일은 바로 '로열티 구조'에 있습니다. 경쟁사들이 기술을 빌려주고 매출의 3~7%를 로열티로 챙길 때, 우리 기업이 2% 수준에 머문다는 분석이 나오자 시장은 즉각적으로 반응했습니다. "생각보다 마진이 박하다"는 냉정한 재평가가 시작된 것입니다. 기술력이 아무리 좋아도 수익성이 기대치에 못 미친다면, 주가는 가차 없이 조정을 받습니다. 이러한 '숫자의 싸움'이 섹터 전체의 투자 심리를 억누르고 있는 세 번째 구조적 요인입니다.

④ 유동성의 변화와 바닥의 신호

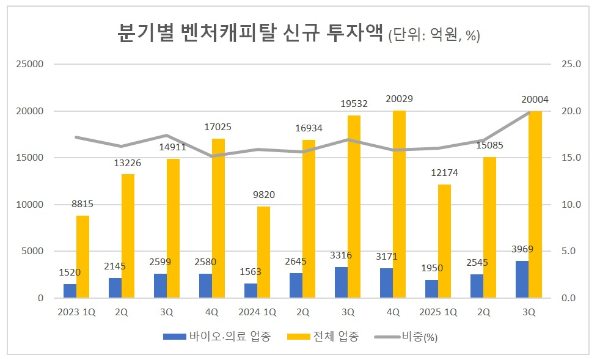

하지만 절망만 하기에는 이릅니다. 데이터를 뜯어보면 흥미로운 지점이 발견됩니다. 지난 3년간 16%대에 머물며 꽉 막혀 있던 바이오 신규 투자 비중이 2025년에 들어서며 17.6%로 반등하기 시작했습니다. 이는 시장이 이미 최악의 구간을 지나 바닥을 확인했다는 신호로 해석될 수 있습니다.

지금의 하락은 거품이 빠지고 알맹이만 남는 과정입니다. 시장에 넘쳐나는 유동성은 언제든 기술력이 검증된 기업으로 다시 흘러 들어갈 준비를 하고 있습니다. 결국 현재의 하락장은 너무 높았던 기대치가 현실적인 숫자로 맞춰지는 '건강한 조정'의 과정이며, 이 과정이 마무리되고 실적이 터지는 순간, 주가는 과거보다 훨씬 단단한 구조로 우상향할 가능성이 큽니다.

2. 주요 종목별 심층 분석 및 대응 전략

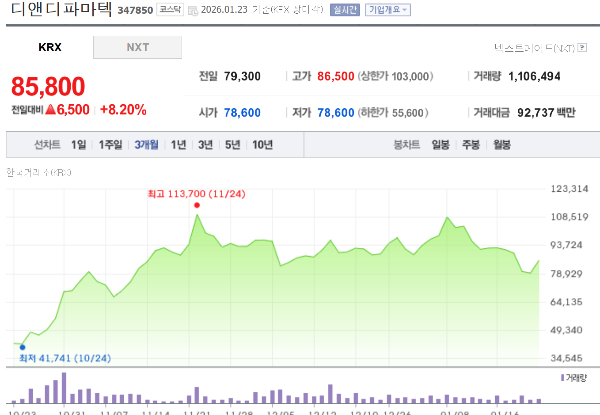

① 디앤디파마텍: GLP-1 경구용 제제의 선두주자

디앤디파마텍은 비만치료제 시장의 핵심인 GLP-1 수용체 작용제를 경구용(먹는 약)으로 개발하며 주목받았습니다.

- 현재 상황 : 최근 바이오 섹터의 '숫자 검증' 바람에서 자유롭지 못합니다. 멧세라(Metsera)와의 대규모 기술 수출 계약 이후 추가적인 임상 데이터 확인 및 상업화 속도에 대한 시장의 의구심이 주가 하락의 원인으로 작용하고 있습니다. 최근 8만원선이 깨지게 된 것도 멧세라 이후 인상적인 소식을 전달하지 못한 실망감이 반영한 것으로 볼 수 있습니다.

- 분석 : '글로벌 빅파마 레퍼런스' 측면에서 디앤디파마텍은 매우 강력한 우위에 있습니다. 경구용 제제 기술은 향후 비만 치료제 시장의 게임 체인저가 될 가능성이 높으며, 단기적인 주가 조정은 과도한 기대감이 덜어지는 과정으로 볼 수 있습니다.

② 펩트론: 스마트 Depot 기술의 가치 재평가

장기 지속형 주사제 기술을 보유한 펩트론은 글로벌 제약사와의 협력 기대감으로 주가가 급등했던 종목입니다.

- 현재 상황 : 일라이 릴리 등 빅파마와의 공동 연구 및 기술 이전 계약에 대한 기대감이 주가에 선반영되어 있었으나, 구체적인 본계약 소식이 시장의 기대보다 늦어지면서 피로감이 누적되었습니다.

- 분석 : 알테오젠의 사례처럼 펩트론 역시 '로열티 비율'과 '계약 규모'가 향후 주가의 핵심이 될 것입니다. 하지만 1~2주에 한 번 맞아야 하는 주사를 한 달에 한 번으로 줄여주는 기술력은 대체 불가능한 가치를 지닙니다. 현재의 하락은 기술력의 퇴보가 아닌, 협상 과정에서의 노이즈로 해석해야 합니다.

③ 에이프릴바이오: 플랫폼 기술의 확장성

SAFA(지속형 플랫폼) 기술을 기반으로 자가면역질환 치료제를 개발하는 기업입니다.

- 현재 상황: 기술 수출 성공 사례가 있음에도 불구하고, 섹터 전반의 투심 악화로 인해 저평가 구간에 진입해 있습니다.

- 분석: 에이프릴바이오는 '인증 마크'를 이미 획득한 기업입니다. 까다로운 파트너에게 기술 검증을 마쳤다는 사실은 향후 협상에서 디스카운트 요인을 제거합니다. 유동성이 공급되는 시점에서 가장 빠르게 탄력을 받을 수 있는 구조를 갖추고 있습니다.

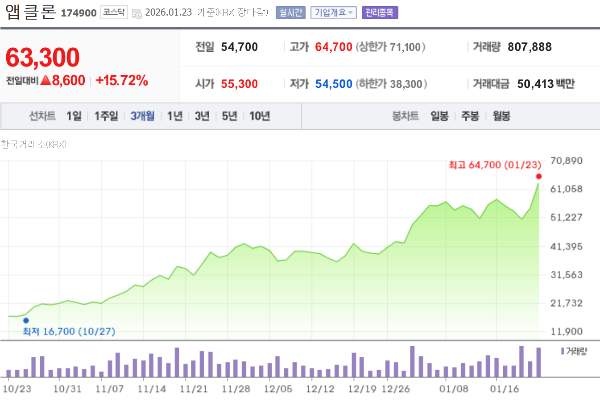

④ 앱클론 : 기대할만한 임상 데이터와 재무적 줄타기의 경계

독자 개발한 'h1218' 항체를 사용해 암세포를 정밀 타격하는 '플라잉 키스(Flying Kiss)' 기전을 가지는 차별성 있는 회사

- 현재 상황: 차세대 CAR-T 치료제인 AT101(네스페셀)은 임상 2상 중간결과, 객관적 반응률(ORR) 94%, 완전관해율(CRR) 63~68%**라는 놀라운 수치를 기록했습니다. 이는 기존 글로벌 치료제인 킴리아(ORR 50%)나 예스카타(ORR 72%)를 압도하는 수준입니다. 이후 주가는 매일 5~10% 이상씩 상향했습니다.

- 분석: 네스페셀이 조건부 승인을 받아 연간 250~300억 원의 매출을 올리기 시작하면 관리종목 탈피와 함께 '실적이 찍히는 바이오'로 재평가될 것이나, 26년 상반기 내에 뚜렷한 매출 증빙이나 자금 조달이 이루어지지 않을 경우 관리종목 리스크가 지속될 수 있습니다. 또한 최근 급격한 상승은 실적대비 과다하게 보일 수 있으나, 장기적으로는 시총 2~3조이상은 갈 기술력을 가지고 있다고 보입니다.

3. 결론: 지금은 단순 사건이 아닌 미래를 봐야할 때

바이오 하락장은 끝이 아니라 '현실적인 숫자로의 회귀'입니다. 바이오 신규 투자 비중은 17.6%로 다시 반등하기 시작했고 시장의 유동성은 풍부해질 것으로 기대되고 있고, AI산업이 본격적으로 사업화되는 영역 중 가장 유망한 것이 바이오, '신약개발사업' 으로 보고 있습니다.

지금의 고통스러운 조정은 기술력 있는 기업들에게는 '신용장을 따내는 과정'입니다. 실망감에 과하게 반응하여 주가가 바닥으로 밀릴 때, 진짜 부자들은 기술 검증이 완료된 종목들을 저점 매수하는 기회로 삼습니다.

본 블로그에서 추천하는 바이오기업들에 관심을 보이시면 분명 26년에는 좋은 실적을 거두실 수 있을 것입니다.

'한국주식&ETF' 카테고리의 다른 글

| AI 패러독스: 인프라의 슈퍼사이클과 SW서비스의 '죽음의 계곡' (0) | 2026.02.02 |

|---|---|

| 에이비엘바이오 쇼크 (1) | 2026.01.31 |

| 에이프릴바이오(397030) 하락의 날, 급락은 매수 기회인가, 하락의 전조인가? (0) | 2026.01.21 |

| 앱클론, 역대급 임상 데이터와 오버행 해소로 '바이오 대장주' 입성하나? (0) | 2026.01.19 |

| '제2의 현대차' 는 누가 될 것인가? (1) | 2026.01.17 |